Stadtinformationen

Stadtschwärmer Leipzig

Wer keinen Insider kennt, schnappt sich dieses Buch und wird an die liebsten Orte von waschechten... Weiterlesen

Bonität – Kreditwürdigkeit: Das klingt nach Bankgespräch, Formularen und trockenen Zahlenkolonnen. Dabei steckt dahinter eine simple Frage: Kann jemand zahlen – und wird er auch zahlen? Diese Mischung aus Zahlungsfähigkeit und -willigkeit entscheidet im Alltag viel häufiger mit, als den meisten bewusst ist.

Gerade in einer Stadt wie Leipzig, in der Wohnen, Mobilität und Lebenshaltungskosten längst nicht mehr so günstig sind wie vor einigen Jahren, sollte niemand seine Bonität ignorieren. Denn sie ist keineswegs nur ein Luxus-Finanzthema für Menschen mit Aktiendepot und Steuerberater, sondern entscheidet bei jedem Einzelnen maßgeblich darüber, wie teuer, komplex und vorhersagbar sein Finanzleben ist.

Zunächst einmal sei erklärt, was Bonität überhaupt ist – denn zu diesem Begriff kursiert jede Menge Halb- und Unwissen.

Vor allem: Viele setzen Bonität automatisch mit dem SCHUFA-Score gleich. Das ist verständlich, aber zu kurz gedacht. Ja, die SCHUFA ist eine wichtige Auskunftei und ihr Score spielt in der Tat für viele Finanzpartner eine Rolle zur Bonitätsermittlung. Dennoch ist Bonität ein viel breiteres Thema und der Score nur ein Mosaikstein in einem größeren Ganzen.

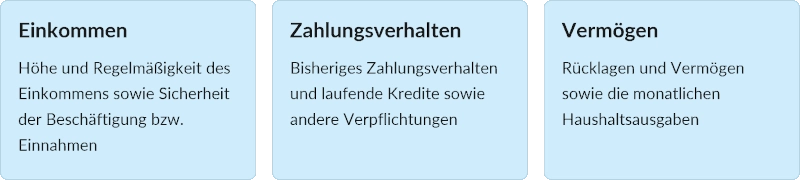

Dazu sei noch ein Irrglaube angesprochen: Gute Bonität hängt nicht von der reinen Höhe des Einkommens ab.

Jemand, der monatlich 10.000 Euro netto zur Verfügung und sogar einen guten SCHUFA-Score hat, kann trotzdem, etwa bei einem Kreditantrag, eine schlechte Bonität attestiert bekommen.

Umgekehrt kann jemand, der vielleicht nur 2.000 Euro netto bekommt, eine glänzende Bonität haben. Tatsächlich können sich sogar die Bonitätswerte zweier Personen mit identischem Einkommen massiv unterscheiden.

Woran es liegt? Die eine Person hat wenige feste Ausgaben, zahlt Rechnungen pünktlich, nutzt den Dispo kaum und hat vielleicht sogar Rücklagen. Die andere hat mehrere laufende Ratenkredite, reizt regelmäßig das Konto aus und zahlt Rechnungen erst nach Mahnung.

Auf dem Papier kommt monatlich gleich viel Geld rein. Aus Sicht einer Bank ist das Risiko aber ein anderes.

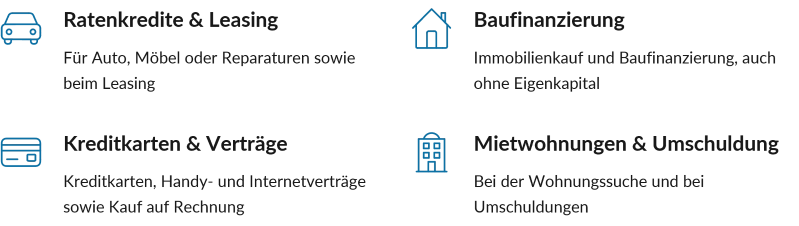

Das gilt nicht nur bei Banken. Auch Vermieter, Mobilfunkanbieter oder Händler interessieren sich dafür, ob ein Vertragspartner zuverlässig zahlt – im Prinzip jeder, der sich vertraglich an jemanden binden möchte. Denn, stark vereinfacht ausgedrückt, niemand möchte seinem Geld hinterherlaufen.

Fassen wir zusammen: Eine gute Bonität macht nicht automatisch reich. Aber sie öffnet Türen, die bei schlechter Bonität geschlossen bleiben oder nur zu schlechteren Konditionen aufgehen. Das kann sich in vielen Bereichen bemerkbar machen:

Besonders deutlich wird das bei großen Finanzierungen. Wer etwa einen Immobilienkauf ohne Eigenkapitalfinanzieren möchte, braucht in der Regel eine besonders überzeugende Kreditwürdigkeit. Denn wenn keine eigenen Mittel eingebracht werden, trägt die Bank ein deutlich höheres Risiko. Dann zählen stabiles Einkommen, sichere Beschäftigung, saubere Zahlungshistorie und ein realistisches Verhältnis zwischen Darlehen, Objektwert und monatlicher Belastung umso mehr.

Ohne Eigenkapital eine Immobilie kaufen bzw. bauen ist auch für Normalverdiener nicht unmöglich. Aber es ist eine finanzielle Königsdisziplin, bei der eine gute bis hervorragende Bonität besonders wichtig ist.

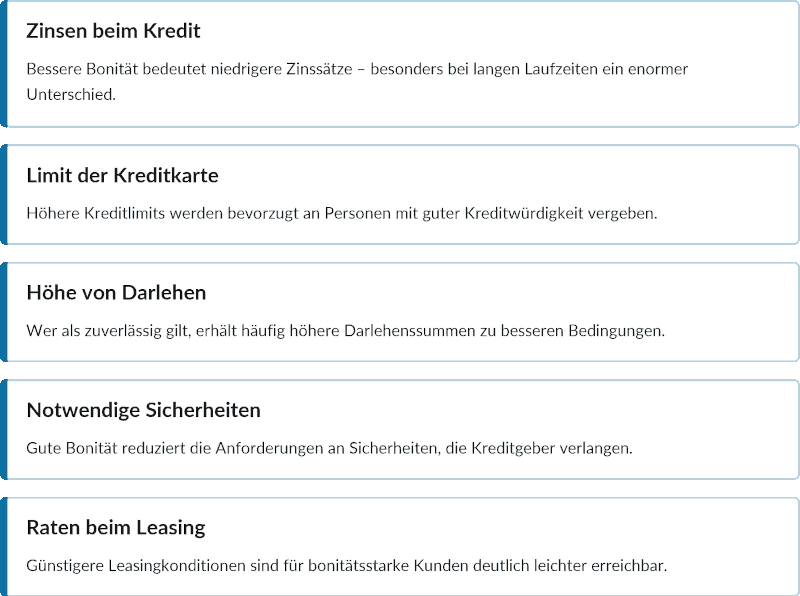

Bonität entscheidet zwar auch darüber, ob ein Vertrag überhaupt zustande kommt – etwa, ob eine Bank einem Kreditantrag zustimmt. Unterhalb dieser simplen Ja/Nein-Schwelle spielt die Kreditwürdigkeit aber in sehr vielen Fällen auch eine entscheidende Rolle, zu welchen Konditionen man etwas bekommt:

Stets wirkt dieselbe simple Grundmechanik: Je besser die Bonität einer Person, desto geringer ist das (theoretische) Risiko, mit dieser Person Geschäfte zu machen.

Das kann über Jahre viel Geld ausmachen. Bei einem kleinen Kredit für eine Autoreparatur ist der Unterschied vielleicht überschaubar. Beim Kreditkauf eines neuen Autos wird es schon deutlicher sichtbar. Und bei einer Baufinanzierung über 20 oder 30 Jahre können sogar schon kleine Zinsunterschiede enorme Auswirkungen haben. Gute Bonität ist deshalb nicht nur angenehm, sondern finanziell ziemlich handfest.

Anders ausgedrückt: Bonität wirkt wie ein guter Ruf im Finanzsystem. Man merkt ihn besonders dann, wenn es ernst wird.

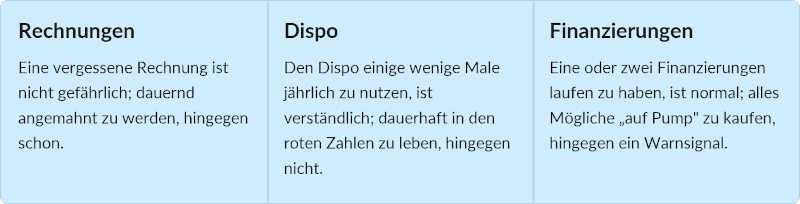

Wie schon angeschnitten: Bonität wandelt sich ständig. Die Restschuld eines laufenden Kredits verringert sich mit jeder Zahlung; die Jobsicherheit steigt mit jedem Monat in der Firma; der Einfluss zurückliegender Dinge (auch positiver Natur) auf den SCHUFA-Score verringert sich mit jeder Neuberechnung.

Daher muss eines klar sein: Viele Bonitätsprobleme entstehen nicht durch eine einzelne schlechte Entscheidung, sondern durch ein Muster.

Es geht also im Endeffekt um Disziplin: Es ist nicht schlecht, einen Kredit zu haben; ihn ohne Probleme zurückzuzahlen, kann der Bonität sogar sehr guttun. Wohl aber ist es schlecht, durch einen Kredit kaum noch monatlichen Spielraum zu haben.

Das bedeutet umgekehrt: Wer eine solche Disziplin an den Tag legt, wird automatisch (mittel- bis langfristig) seine Bonität verbessern.

Im Prinzip hilft alles, das zeigt: „Ich gehe verantwortungsvoll und konservativ mit meinen Finanzen und finanziellen Verpflichtungen um." Das ist im Alltag nicht wirklich schwer, kann aber bereits beim nächsten Autokredit den Unterschied machen, ob man einen hervorragenden Zinssatz erhält oder einen, der unnötig teuer ist.

Gute Bonität ist ein Statussymbol.

Man denkt nicht ständig daran, aber wenn die richtigen Leute sie vorgezeigt bekommen, ist man froh, dass man sie hat. Ob neue Wohnung, Auto, größere Reparatur, Umschuldung oder Immobilienkauf – wer als zuverlässig gilt, hat schlichtweg mehr Optionen und oft bessere Konditionen.

Am Ende gestattet gute Bonität einen Vertrauensvorschuss: Kann jemand zahlen? Wird er zahlen? Je überzeugender die Antwort dank der Kreditwürdigkeit ausfällt, desto leichter wird vieles im Finanzleben. Nicht immer einfach, nicht immer billig, aber deutlich weniger zäh – vielfach reicht allein das schon völlig aus.

Bildnachweis: KI-generiert